本文核心要點

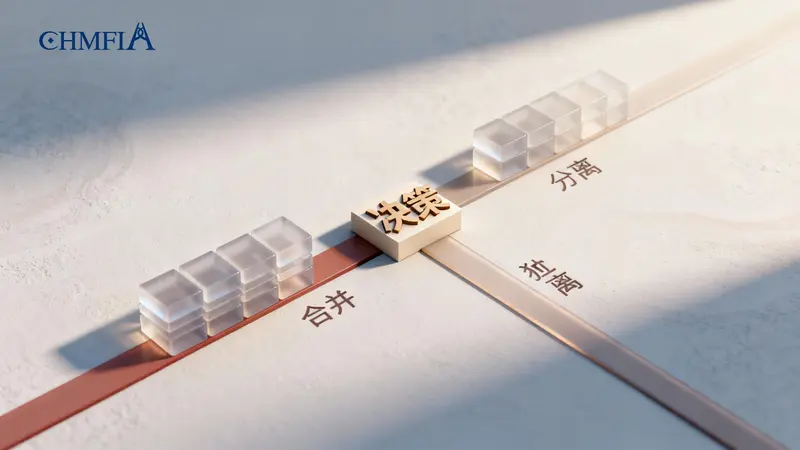

- 二擇一制度:臺灣地區的股利所得稅提供「合併計稅」與「分離計稅」兩種方案,投資者每年可擇優申報。

- 合併計稅關鍵:將股利併入綜合所得,適用8.5%的可抵減稅額,每戶上限為新臺幣8萬元,對中低收入者或可創造退稅空間。

- 分離計稅優勢:將股利以28%的單一稅率獨立計算,適合綜合所得稅率達到30%或40%的高收入投資者。

- 決策核心指標:個人「綜合所得稅適用稅率」是決定選擇哪種計稅方式最節稅的關鍵。稅率低於20%者,通常選擇合併計稅;稅率高於30%者,則分離計稅較有利。

股利所得稅核心概念:合併計稅 vs 分離計稅二選一

對於投資臺灣股市的大灣區投資者而言,每年收到的股利(現金股利或股票股利)都牽涉到稅務申報。自2018年稅改後,臺灣的股利所得稅制從過去的「兩稅合一」轉變為更具彈性的「二擇一」制度。這意味著納稅人每年都可以根據自身的所得結構,選擇最有利的方式進行申報,這兩種方式分別是合併計稅與分離計稅。

❖ 合併計稅:計算公式與8.5%可抵減稅額詳解

合併計稅是將您的全部股利所得,與薪資、租金、利息等其他各類所得合併,計算出「綜合所得總額」,然後按照臺灣的綜合所得稅累進稅率計算應納稅額。其最大亮點在於一項強大的節稅誘因:可抵減稅額。

計算方式如下:

- 可抵減稅額 = 股利所得總額 × 8.5%

- 抵減上限:每一申報戶每年最高可抵減新臺幣 80,000 元。

這個可抵減稅額可以直接扣減您全年計算出的總應納稅額。如果您的應納稅額低於可抵減稅額,甚至可以實現退稅。這對於所得級距較低、或主要收入來源為股利的退休族群尤其有利。

❖ 分離計稅:單一稅率28%的計算方式與適用情境

分離計稅則是一種簡潔的計算方式。選擇此方案,您的股利所得將完全獨立於您的綜合所得總額之外,以一個固定的28%稅率單獨計算稅款,計算出的稅額再與您其他綜合所得的應納稅額相加,得出最終的總納稅金額。

計算方式如下:

- 股利應納稅額 = 股利所得總額 × 28%

這種方式的優勢在於確定性高,且避免了股利所得被計入綜合所得後,可能導致整體所得淨額跳升至更高的累進稅率級距。因此,它成為高所得人士進行稅務規劃的核心工具。

如何選擇最有利的股利所得稅計算方案?

面對兩種截然不同的計算方式,投資者應如何做出最優決策?答案的核心不在於股利本身多寡,而在於您個人的「綜合所得稅適用稅率」。以下我們將透過表格比較、情境分析與實例試算,助您撥開迷霧。

| 比較項目 | 合併計稅 | 分離計稅 |

|---|---|---|

| 計算方式 | 股利併入綜合所得總額,按累進稅率計算 | 股利獨立於綜合所得,按固定稅率計算 |

| 適用稅率 | 5%, 12%, 20%, 30%, 40% (累進) | 固定 28% |

| 節稅誘因 | 股利總額的 8.5% 可抵減稅額 (上限8萬) | 無 |

| 適合對象 | 綜合所得稅率 20% (含) 以下的投資者 | 綜合所得稅率 30% 或 40% 的高收入投資者 |

| 潛在效益 | 有機會實現退稅 | 避免所得稅率級距跳升,鎖定稅負上限 |

❖ 關鍵第一步:判斷您的綜合所得稅適用級距

在臺灣的稅制下,綜合所得淨額(即所得總額減去免稅額、標準/列舉扣除額及特別扣除額後)決定了您所適用的最高邊際稅率。這是選擇股利計稅方式的黃金法則。以下為2025-2026年度的稅率級距參考:

- 所得淨額 0 ~ 590,000元:5%

- 所得淨額 590,001 ~ 1,330,000元:12%

- 所得淨額 1,330,001 ~ 2,660,000元:20%

- 所得淨額 2,660,001 ~ 4,980,000元:30%

- 所得淨額 4,980,001元以上:40%

一般而言,以20%作為分水嶺。如果您的所得稅率落在20%或以下,合併計稅的8.5%抵減效益通常會大於稅率成本。反之,若您的稅率高達30%或40%,讓股利適用28%的分離稅率顯然更為划算。

❖ 情境分析:高、中、低收入投資者應如何選擇?

讓我們透過不同情境模擬,看看哪種選擇最有利:

- 低收入/退休族群 (適用稅率 5% or 12%):假設您的所得稅率為5%,股利併入後稅率不變。此時,您不僅只需為股利繳納5%的稅,還能享受8.5%的抵減,兩者相抵後產生了3.5%的「退稅」空間。因此,毫不猶豫選擇「合併計稅」,這是政府給予存股族的一大稅務優惠。對於許多專注於高股息ETF投資策略與資產配置的投資者來說,這是最大化現金流的關鍵。

- 中產階級 (適用稅率 20%):這是決策的模糊地帶。您的稅率為20%,而合併計稅的抵減率為8.5%。實質上,您股利的稅務成本約為 20% – 8.5% = 11.5%。這個稅率遠低於分離計稅的28%。因此,絕大多數情況下,「合併計稅」依然是更優選擇。只有在股利金額極大,導致您的所得淨額跳升至30%級距時,才需要重新試算比較。

- 高收入人士 (適用稅率 30% or 40%):若您的邊際稅率已達30%或更高,將股利併入綜合所得將極不划算。此時,選擇「分離計稅」,將股利稅負鎖定在28%,是理所當然的節稅策略。這避免了股利被課徵30%或40%的高額稅率,節省的稅款相當可觀。

❖ 股利所得稅試算教學:透過實例一步步計出應繳稅款

假設一位投資者,其年度綜合所得淨額為120萬元(適用12%稅率),另外有股利所得20萬元。我們來試算兩種方案的稅負差異。

方案一:合併計稅

- 合併後所得淨額:1,200,000 + 200,000 = 1,400,000元

- 應納稅額計算:(590,000 × 5%) + (1,330,000 – 590,000) × 12% + (1,400,000 – 1,330,000) × 20% = 29,500 + 88,800 + 14,000 = 132,300元

- 股利可抵減稅額:200,000 × 8.5% = 17,000元

- 最終應納總稅額:132,300 – 17,000 = 115,300元

方案二:分離計稅

- 原綜合所得應納稅額:(590,000 × 5%) + (1,200,000 – 590,000) × 12% = 29,500 + 73,200 = 102,700元

- 股利應納稅額:200,000 × 28% = 56,000元

- 最終應納總稅額:102,700 + 56,000 = 158,700元

【結論】 在此案例中,選擇合併計稅比分離計稅節省了 158,700 – 115,300 = 43,400元。這清晰地展示了根據稅率級距進行選擇的重要性。

股利所得稅申報流程與常見注意事項

了解如何計算後,實際的申報流程也至關重要。對於跨境投資者,善用網絡資源與理解規則是順利完成申報的保障。

❖ 網上報稅系統操作步驟概覽

臺灣的稅務申報已高度電子化。投資者可於每年5月1日至5月31日(或依官方公告日期)期間,透過財政部電子申報繳稅服務網站進行申報。系統通常會自動帶入您的股利所得資料,並提供兩種計稅方式的稅額試算,讓您直接比較後勾選最有利的方案。這與大灣區個人綜合所得稅申報指南中的電子化趨勢一致,旨在簡化流程。

❖ 如何避免常見的申報錯誤?

- 忽略抵減上限:合併計稅的8.5%抵減額,每戶上限為8萬元。若您的股利收入超過94萬元(80,000 ÷ 8.5% ≈ 941,176),抵減效益將不再增加,需特別留意。

- 夫妻未合併申報:在臺灣稅法下,夫妻原則上需合併申報。但股利所得可以選擇由一方合併計稅,或夫妻雙方的股利都獨立分離計稅,可依據雙方收入結構進行更細緻的規劃。

- 未確認所有所得:確保所有來源的股利,包括現金與股票股利,都已正確計入,避免漏報。

FAQ 常見問題

1. 股利所得的可抵減稅額上限是多少?

採用「合併計稅」方案時,可抵減稅額的計算方式為股利總額的8.5%,但每一申報戶的法定上限為新臺幣80,000元。這意味著即使您的股利收入極高,每年最多也只能從應納稅額中扣除8萬元。

2. 如果夫妻雙方都有股利收入,應如何申報最划算?

夫妻合併申報時,股利所得的計稅方式更具彈性。您可以將夫妻二人的所有所得(含股利)全部合併計算,適用8.5%的抵減額;或者,也可以選擇將其中一方或雙方的股利所得全部以28%分離計稅。最佳策略取決於夫妻雙方的收入高低與結構,通常建議將高收入一方的股利分離計稅,低收入一方的股利則合併計稅以賺取抵減額度。權威機構如臺灣財政部稅務入口網亦有提供相關試算說明。

3. 海外地區的股利收入,在稅務上應如何處理?

本文討論的股利所得稅制,僅適用於來自臺灣地區公司的股利。如果您從香港、美國或其他海外市場獲得股利,則屬於「海外所得」。根據臺灣《所得基本稅額條例》,海外所得若單一申報戶全年合計數達新臺幣100萬元,才需計入基本所得額;且基本所得額超過670萬元(此金額可能變動)的免稅額部分,才需繳納20%的基本稅額。其規則與臺灣境內股利所得完全不同,切勿混淆。

4. 股票股利的面額如何計算?

股票股利(即公司配發股票)在計算所得時,是按照股票的面額,即每股新臺幣10元來計算。例如,您收到1000股的股票股利,您的股利所得即為 1000股 × 10元/股 = 10,000元,而非以市價計算。

總結

總體而言,臺灣的股利所得稅制為投資者提供了清晰的稅務規劃路徑。「低於20%用合併,高於30%用分離」是快速判斷的基礎準則。作為精明的投資者,每年在報稅季節花時間進行精確試算,是確保投資回報最大化、實現合法節稅不可或缺的環節。透過本文的解析,希望能幫助大灣區的金融從業者與投資者,更深入地掌握這項關鍵的稅務知識,從而在跨境資產配置中運籌帷幄。

*免責聲明:本會所載資料僅供參考及行業交流用途,並不構成任何投資或專業建議。中港澳金融資訊交流協會對內容之準確性及因依據該資料所作決定不承擔任何責任。